집값 하락으로 깡통전세·전세사기가 전국에서 발생하고 전세보증금을 잃은 세입자들이 목숨을 끊는 비극으로 이어지고 있습니다. 안전하게 내 전세보증금을 지킬 수 있는 방법인 전세 보증보험에 대해 알아보겠습니다.

2023년 5월 1일부터 전세보증이 가능한 주택의 전세가율(주택가격 대비 전세가격 비율)이 종전 100%에서 90% 이하로 변경되게 됩니다.

1. 전세보증보험이란?

2. 가입조건

3. 보증대상 주택

4. 보증채권자(보증신청인)

5. 보증금액

6. 보증한도

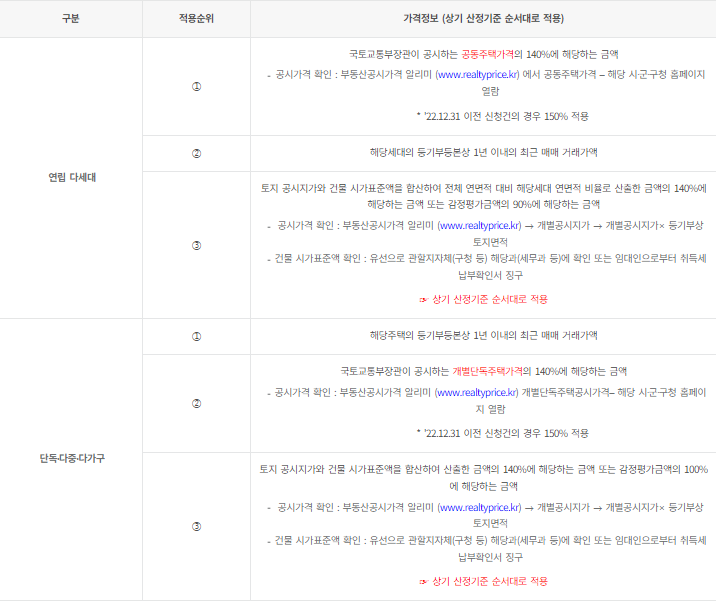

7. 주택가격 산정기준

8. 보증이용절차

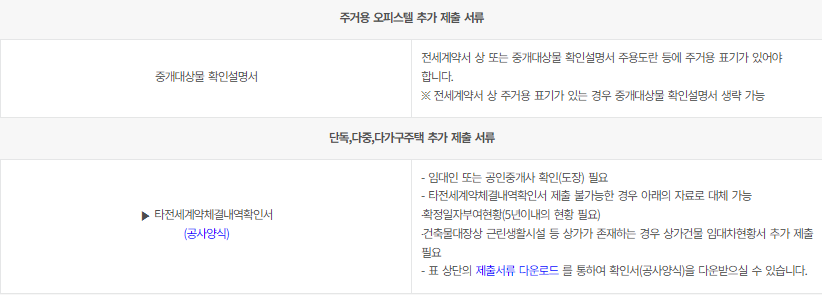

9. 보증신청을 위한 제출서류

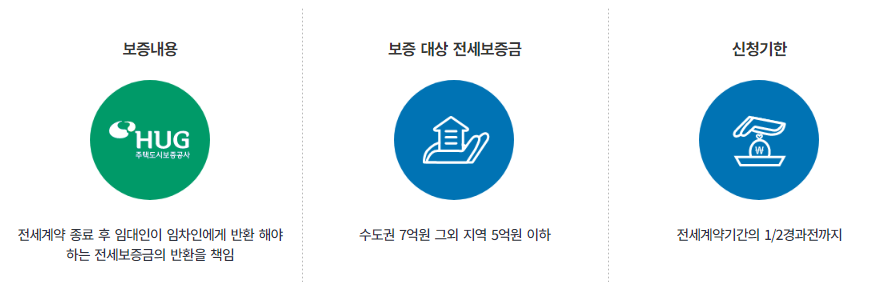

- 전세계약 종료 후 임대인이 임차인에게 반환해야하는 전세보증금의 반환을 책임지는 것

- 수도권은 7억원 그 외 지역 5억 원이라

- 신청시간 전세계약기간의 1/2 경과 전까지

보증신청기한

- 신규 전세계약의 경우

- 전세계약서 상 잔금지급일과 전입신고일 중 늦은 날로부터 전세계약기간의 1/2 경과하기 전

- 갱신 전세계약의 경우

- 갱신 전세계약서상 전세계약기간의 1/2 경과하기 전

단독. 다가구, 다중, 연립. 다세대주택,, 주거용 오피스텔, 아파트

※ 주거용 오피스텔의 경우 전세계약서 또는 중개대상물확인

· 설명서에 주거용 표기가 있어야 합니다.

※ 공관, 가정어린이집, 공동생활가정, 지역아동센터, 근린생활시설 등은 보증대상 주택이 아닙니다.

전세계약서 상의 임차인

※ 개인, 법인, 외국인도 보증가입이 가능합니다. 단, 중소기업이 아닌 법인의 경우 전세권을 공사에 이전하는 조건으로 가입 가능합니다.

보증한도내에서 보증신청인이 신청한 금액

■ 주택가격 x 담보인정비율(90%) – 선순위채권 등

* 갱신보증의 경우 담보인정비율 ‘23.12.31까지 100% 적용

(’24.1.1부터 갱신보증 신청건도 90% 적용)

※.선순위 채권 등 : 보증신청인의 전세보증금보다 우선변제권이 인정되는 담보채권

☞ 등기부등본의 을구의 근저당금액과 등기일자를 확인해 주세요..

- 단독,다중,다가구주택의 경우에는 보증신청인보다 우선하는 다른 세입자들의 선순위 전세보증금의 합계를 포함

보증조건

신청하려는 주택에 거주하면서 전입신고와 확정일자를 받았을 것

■ 전세보증금과 선순위채권을 더한 금액이 ‘주택가격 x 담보인정비율(90%)’ 이내일 것

* 갱신보증의 경우 ‘23.12.31 신청건까지 담보인정비율 100%를 적용

(’24.1.1부터 갱신보증 신청건도 담보인정비율 90% 적용)

Ex) 주택가격 1억원인 경우

- 전세보증금 9천5백만원 ▶ 가입불가 (보증한도 9천만원)

- 전세보증금 9천만원 ▶가입가능 (보증한도 9천만원)

- 전세보증금 4천만원. 선순위채권 5천5백만원 ▶ 가입불가 (보증한도 3천5백만원, 선순위채권 주택가액 60% 초과)

등기부등본상 확인사항

① 보증발급일 기준 주택 소유권에 대한 권리침해사항(경매신청,압류,가압류,가처분,가등기 등)이 없을 것 ☞ 등기부등본의 갑구를 확인해주세요.

② 선순위채권이 주택가격의 60% 이내일 것 ☞ 등기부등본의 을구를 확인해주세요.

* 주택가액 = 주택가격*담보인정비율

③ 주택의 건물과 토지(대지권)가 모두 임대인의 소유일 것

전입세대열람내역서 확인사항

보증신청일 현재 타세대 전입내역이 없을 것(단독,다가구,다중주택 제외).

전세계약서상 확인사항

① 전세계약기간이 1년 이상일 것

② 공인중개사를 통해 체결(날인)한 전세계약서일 것

※기존 계약 시 공인중개사를 통해 전세 계약을 체결했다면 갱신 전세 계약은 공인중개사를 통해 체결한 전세계약서가 아니여도 가입이 가능합니다.

③ 전세보증금액이 수도권 7억 이하, 그 외 지역 5억원 이하 일 것

④ 전세보증금반환채권의 담보 및 양도를 금지하는 특약이 없을 것

건축물대장 확인사항

건축물대장상 위반건축물로 기재되어 있지 않을 것(아파트 제외)

단독,다중,다가구주택의 경우 추가 확인사항

■ 선순위채권과 다른 세입자들의 선순위 보증금액을 합한금액이 주택가액의 80% 이내일 것

* 주택가액 = 주택가격*담보인정비율

전세권이 설정된 경우 말소 또는 공사로 전세권을 이전할 것

중소기업이 아닌 법인임차인의 경우 전세권을 이전해야 가입가능합니다.

질권설정 또는 채권양도 통지된 전세대출을 받지 않았을 것

신용대출은 보증가입이 가능합니다. ☞ 대출받으신 은행에 확인해 주세요..

임대인이 공사의 보증금지대상자가 아닐 것

위탁 금융기관

신한, 국민, 우리, 광주, KEB하나, IBK기업, NH농협, 경남, 수협, 대구은행

우리은행, 국민은행은 해당 은행 모바일 앱을 통해 보증가입 가능

네이버부동산, 카카오페이 및 KB국민카드에서 비대면으로 가입 가능

기타 유의사항

위탁 금융기관에서 보증신청 시, 보증서 및 약관은 해당 금융기관 또는 공사 인터넷보증 홈페이지에서 배부받으실 수 있습니다. 보증해지 등 정산사유 발생 시 보증료 계산기간은 전세계약기간의 시작일로부터 보증료 정산사유 발생일까지로 함

- 주택가격은 보증승인일 현재의 ‘가격정보 순서’로 적용

가. 아파트, 오피스텔 및 노인복지주택

나. 그 외 주택

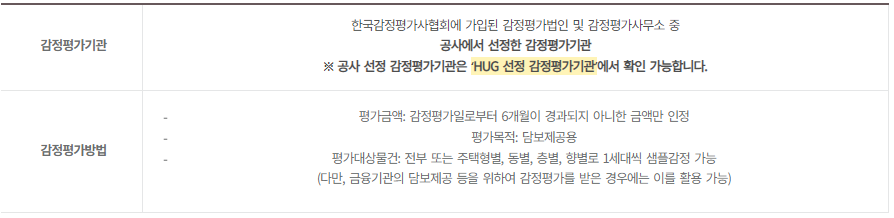

다. 감정평가서 이용 시

※ 제출서류는 보증신청일 기준으로 최근 1개월 이내 발급분이어야 함

http://www.khug.or.kr/hug/web/ig/dr/igdr000001.jsp?tabMenu=Y

전세보증금반환보증 | 주택도시보증공사

주택가격 산정기준 - 주택가격은 보증승인일 현재의 ‘가격정보 순서’로 적용 가. 아파트, 오피스텔 및 노인복지주택 나. 그 외 주택 다. 감정평가서 이용 시

www.khug.or.kr

'소소한 팁 > 경제' 카테고리의 다른 글

| 국내 증권사 종류 및 국내 증권사 홈페이지 (0) | 2023.06.27 |

|---|---|

| 주식 참고 사이트 / 해외 주식 추천 사이트 (0) | 2023.05.19 |

| 주식 작전주 조심하세요 (0) | 2023.04.28 |

| DB 손해보험/KB손해보험 다이렉트 자동차보험 포인트로 결제하기 (0) | 2023.04.27 |

| 현대해상 다이렉트 자동차보험 포인트로 결제하기 (1) | 2023.04.27 |